Annoncée depuis plusieurs années au sein des grandes compagnies d’assurances et des commissions de travail de l’ACPR et de la Direction Générale du Trésor ; ce n’est plus aujourd’hui une simple idée, la réforme est bien là !

« Homogénéiser les règles de la distribution »

C’est une véritable révolution dans le monde du courtage.

En effet, en janvier 2020 devant l’Assemblée Nationale et le Sénat, les partisans de la réforme et les représentants des autorités de contrôles ont mis en avant trois thèmes justifiant la mise en place d’une telle proposition :

• L’augmentation du nombre d’intermédiaires en assurance

Aujourd’hui l’ORIAS (organisme

en charge de la gestion du registre des intermédiaires en assurances) comptabilise 60 000

intermédiaires en assurance dont la moitié sont des mandataires. Ils

étaient seulement 19 000 en 2016.

Cette catégorie de mandataire est aujourd’hui la plus volumineuse et surtout la moins formée et sensibilisée aux règles de la profession. Ces structures sont le plus souvent intermédiaires en assurance en complément d’une autre activité professionnelle (agent immobilier, concessionnaire automobile ou agence de voyage).

• L’avalanche réglementaire et l’impossibilité pour l’ACPR de contrôler l’ensemble des professionnels

Obligation de conseil, formation continue, lutte anti-blanchiment, protection des données personnelles, honorabilité…ce sont autant de sujets réglementaires qui s’accumulent depuis plusieurs années et qui pèsent aujourd’hui sur les épaules des professionnels de l’assurance. Face au nombre considérable d’intermédiaires présents sur le marché et le manque de moyens et de personnels pour réaliser les contrôles, les autorités de régulation se retrouvent démunies.

• Vers une professionnalisation de l’activité et l’amélioration du service client

Le législateur n’a eu cesse depuis plusieurs années d’homogénéiser les règles de la distribution pour rendre l’accès et l’exercice du métier de plus en plus technique et exiger un niveau de compétence accru. Derrière cette ambition le législateur a souhaité informer et protéger davantage le consommateur. Avec la réforme, nous ne sommes plus au stade de la sensibilisation mais bien arrivés au stade de la mise en pratique.

Aujourd’hui le doute et l’abstention ne sont plus permis. Les courtiers et leurs mandataires doivent se saisir de cette opportunité pour mettre en avant leurs compétences, leur capacité à surmonter les obstacles et leur adaptabilité.

Un accès au métier de distributeur déjà réglementé

L’accès et l’exercice de la profession de

distributeur de contrats d’assurance sont déjà bien encadrés. Tout intermédiaire en assurance bénéficiant

d’une forme de rémunération dans le cadre de son activité est obligé de s’immatriculer auprès des services de l’ORIAS et de

se soumettre aux éventuels contrôles de l’ACPR.

Aujourd’hui, l’immatriculation à l’ORIAS est conditionnée à la constitution d’un dossier composé de pièces et de justificatifs se rattachant aux obligations de l’intermédiaire (capacité professionnelle du dirigeant, garantie financière et responsabilité civile) et au paiement des frais d’inscriptions à hauteur de 25 €.

Demain, une adhésion préalable obligatoire à une association professionnelle

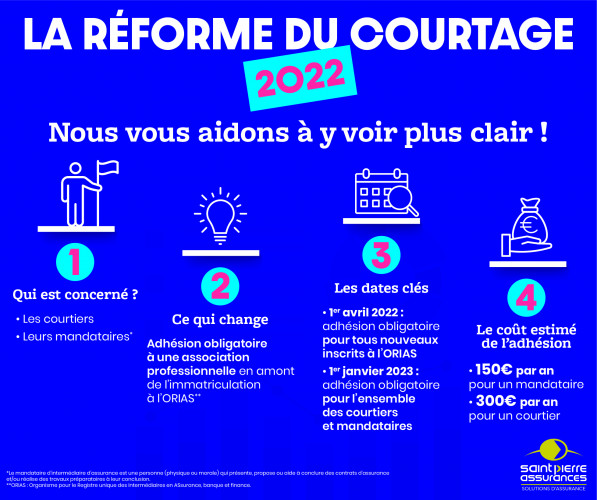

Le principal changement constitué par la réforme résulte de l’adhésion obligatoire à une association professionnelle. Tous les intermédiaires en assurance et leurs mandataires (à l’exception des agents généraux) devront adhérer à une association agréée par l’ACPR préalablement à leur demande d’immatriculation ou de ré-immatriculation à l’ORIAS.

Cette obligation s’appliquera officiellement en deux temps :

- À partir du 1er avril 2022, tout nouvel intermédiaire souhaitant s’immatriculer à l’ORIAS devra adhérer à une association.

- En janvier 2023, les distributeurs en assurances déjà immatriculés devront quant à eux adhérer à une association avant de procéder au renouvellement de leur immatriculation.

Ces associations remettront à leur adhérent une attestation indispensable lors de la demande d’immatriculation. Ce document sera exigé par l’ORIAS.

Lors de la première adhésion et chaque année par la suite, l’association recueillera un certain nombre de pièces et d’éléments sur la conformité interne de son adhérent:

|

Point

de vérification |

Informations

devant être fournies |

Justificatifs

devant être mis à disposition |

Fréquence

d’envoi |

|

Honorabilité |

Liste actualisée du personnel

(nom, prénom, détail du poste occupé, niveau de capacité professionnelle requis, nombre d’heures de formation réalisé et thème des formations suivies) |

Déclaration d’honorabilité

annuelle signée par le collaborateur |

Lors de l’adhésion et tous les

ans |

|

Capacité

professionnelle initiale |

Fiches de poste, diplômes,

livrets de stage, attestations de fonctions | ||

|

Formation

continue |

Attestation de formation et

tout élément justifiant du respect de la formation continue | ||

|

Assurance

responsabilité civile |

Nature des activités exercées

par l’intermédiaire, champ d’application de l’assurance, montant des

garanties, franchises, existence d’un mandat dispensant de l’assurance |

Tout élément justifiant les

déclarations | |

|

Garantie

financière (en cas

d’encaissement des primes d’assurances) |

Montant de la garantie financière

souscrite, montant des fonds encaissés, montant des fonds de roulements,

mandats d’encaissement de prime ou de règlement des sinistres |

Tout élément justifiant des

déclarations (éléments comptables pouvant être demandés par l’association) |

Il faudra également fournir :

- Une liste nominative du personnel participant à la distribution des contrats d’assurance (en précisant le poste occupé et la liste détaillée des activités) ;

- La liste des produits distribués;

- La répartition de la clientèle (professionnel ou particulier);

- Les fournisseurs des produits (courtiers ou compagnies)

L’ensemble des documents transmis à l’association fera l’objet d’une analyse complète qui aura lieu au moins une fois tous les cinq ans.

Des courtiers et mandataires davantage impliqués

Le respect des obligations ne sera plus

seulement contrôlé de manière aléatoire par l’ACPR mais fera l’objet d’une

validation en amont par les associations avant de devenir officiellement

distributeur.

Avec cette réforme, les intermédiaires en

assurance devront engager une véritable

politique de mise en conformité dans leur structure et y investir davantage

de temps, d’efforts et de moyens financiers.

L’association professionnelle accompagnera l’adhérent dans sa mise en conformité, son honorabilité, la formation continue de ses collaborateurs et la bonne application de la réglementation.

Les principales conséquences financières d’une politique de mise en conformité :

Le montant de l’adhésion, principale source de dépense, sera déterminé par l’association. Il peut varier en fonction de la taille de la structure, du nombre de collaborateurs qui la compose. En complément des frais d’adhésion, il faudra également établir un budget destiné à la formation continue de ses collaborateurs et à la mise à jour de la capacité professionnelle si jamais certains ne disposent pas d’un niveau suffisant.

- Le coût de l’adhésion à l’association : 150 € pour un mandataire et 300 € pour un courtier

- La mise à jour de la capacité professionnelle : mise en place de stage de formation entre 300 et 2 000 euros par personne selon le niveau de capacité à atteindre

- Plan de formation continue

Certes, cette réforme « ne va pas soulever des foules en délire » comme a pu le dire Monsieur Albéric de Montgolfier, sénateur d’Eure-et-Loir et rapporteur lors de la commission d’examen de la proposition de réforme du courtage en assurance. Cependant, ce nouveau système marquera sans nul doute le monde de l’assurance.

Face à l’isolement de nombreux courtiers

souvent démunis quant aux nouvelles réglementations et aux nouveaux enjeux

technologiques, la réforme harmonisera

les compétences des intermédiaires. En s’appuyant sur un dispositif déjà

applicable aux CIF (conseillers en investissement financier) depuis 2003, les

associations pourront appréhender et vérifier que les conditions d’exercice des

courtiers et de leurs mandataires sont bien remplies au sein d’un secteur très

atomisé où la plupart des acteurs sont de petites structures.

Ce texte offre de nouvelles perspectives qui tendent à un meilleur

respect des pratiques de vente et du devoir de conseil. Cette nouvelle étape

redynamise la branche du courtage et rapproche les professionnels de leur

objectif qualitatif du service à apporter aux clients.

Geoffrey GUEGUEN - Responsable Conformité